大大方方“印钞”

作者:邢海洋

2018-03-05·阅读时长2分钟

本文需付费阅读

文章共计1477个字,产生3条评论

如您已购买,请登录

10月10日,央行宣布信贷抵押再贷款试点扩围,投资者欢呼中国式量化宽松到来。商业银行拿自己的贷款去央行抵押,再贷出钱来,这个口子一开,印钞机便可无限循环地运转起来。但情形并非如此,外汇占款投放基础货币的渠道断了,央行需要新的渠道。只是没了外汇占款这一相对客观的标准,印钞机更容易脱缰。

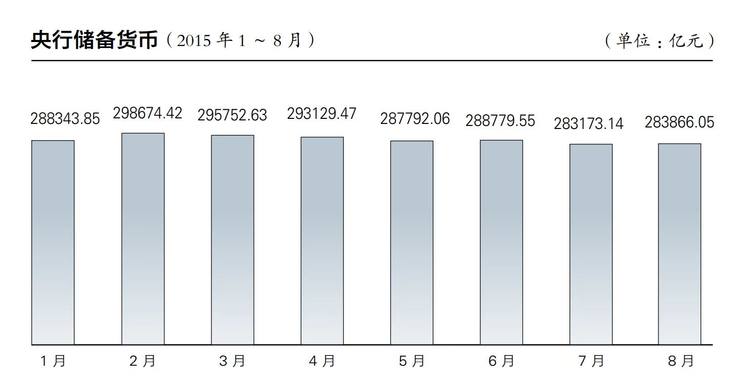

人民币基础货币的发行,按央行的定义是央行通过再贴现、贷款、购买证券、收购金银和外汇等业务活动,将纸币注入流通,其宗旨是负债发行。1994年外汇并轨,海外投资涌入,贸易顺差累积,强制结售汇制度使中央银行只能在外汇市场上处于被动的地位,不得不购入多余的外汇,中国的基础货币发行在2000年后逐步成为外汇占款的一统天下。直到2009年,外汇占款占基础货币的比例才出现趋势性下降,并最终在2013年外汇占款占基础货币的比例开始持续低于100%。今年8月人民币贬值,资金以空前规模外流,一个月外汇占款下降3184亿元,创历史最大单月降幅,外汇占款总额也降至26.1万亿元,只有当月基础货币28.4万亿元的92%。9月份,央行统计口径的外汇占款再跌2641亿元,基础货币,即央行资产负债表上的储备货币项也收缩,扩大货币投放迫在眉睫。尤其是9月央行统计口径的外汇占款缩减幅度虽有所收敛,但金融机构外汇占款却以7613亿元的最大体量在跳水,意味着央行不得不令银行充当稳定人民币的马前卒。

基础货币,也称货币基数、强力货币、始初货币,因其具有使货币供应总量成倍放大或收缩的能力,又被称为高能货币。通俗地解释,这是真正印刷出来钱的总量。当这部分钱的来源出现了问题,意味着推动经济运行的发动机无法输出动力了。央行亟须找到货币发行的新渠道。当然,此前外汇占款积累,央行也以被动的方式依靠提高金融机构的存款准备金率回收流动性,现在则可以降准把流动性反向释放出来。但长期看,准备金只能是将外汇占款这个蓄水池放空,一旦货币运行进入常态,人民币基础货币的创造势必进入独立运作的新阶段。

文章作者

邢海洋

发表文章503篇 获得0个推荐 粉丝2979人

《三联生活周刊》资深主笔,投资物语专栏,还关注地理环境变迁

收录专栏

现在下载APP,注册有红包哦!

三联生活周刊官方APP,你想看的都在这里